「令和7年度税制改正大綱」の概要(法人税関係)

-

【5分で納得コラム】今回は「令和7年度税制改正大綱」の概要(法人税関係)について解説します。

内容

「令和7年度税制改正大綱」の概要(法人税関係)

1. はじめに

2024年12月27日に令和7年度税制改正大綱が閣議決定されました。今回は、令和7年度税制改正大綱のうち、法人税に係る見直しのうちの主なものの概要をご紹介します。

2. 法人税に係る見直しのうちの主なものの概要

(1)防衛力強化に係る財源確保のための税制措置(防衛特別法人税(仮称)の創設)

国際環境の変化等に対応するため、防衛力強化に係る財源確保のための税制措置として、防衛特別法人税(仮称)が創設されました。概要は以下の通りです。

防衛特別法人税(仮称)の概要

対象法人 ・各事業年度の所得に対する法人税を課される法人(注1)

(注1)法人には、人格のない社団等及び法人課税信託の引受けを行う個人を含む。適用開始時期 ・令和8(2026)年4月1日以後に開始する事業年度から適用 税額計算等 ・課税標準法人税額=基準法人税額-基礎控除額(年 500 万円、(注2))

(注2)通算法人の基礎控除額は、年500 万円を各通算法人の基準法人税額の比で配分した金額

・防衛特別法人税の額=各課税事業年度の課税標準法人税額(課税標準)×4%

(2)中小企業の法人税軽減措置の延長

中小企業経営強化税制を拡充する措置の一環として、中小企業者等の法人税の軽減税率の特例について、下記の見直しを行った上、その適用期限が2年延長されることになりました。

中小企業者等の法人税の軽減税率の特例の見直し

- 現状 令和7年度税制大綱 適用期限 - 令和7(2025)年3月31日までに開始する事業年度まで 令和9(2027)年3月31日までに開始する事業年度まで 年800万円以下の所得金額に適用される税率 ・所得金額が年10億円を超える事業年度 15% 17% ・所得金額が年10億円以下の事業年度 15% 15% 適用対象法人 - 右記の規定なし。 グループ通算制度の適用を受けている法人は適用除外

(3)リース取引に係る税制の整備

令和9(2027)年4月1日以後に適用開始される新リース会計基準を受け、リースに関する取引について整備が行われました。会計上は、原則としてオンバランスすることになるオペレーティング・リースについて、法人税法では、引き続き賃貸借処理とすることが明確化されました。このため、会計処理と税務処理が一致しないため、申告書での調整が必要となります。

オペレーティング・リース(借手)に係る会計処理及び税務処理の概要

リースの区分 会計処理 税務処理 会計と税務の差異 新リース基準 ファイナンス・リース 原則として、全てのリースについて使用権資産とリース負債をBSに計上費用計上下記の①及び②

①使用権資産に係る減価償却費

②リース負債に係る利息費用売買処理 なし

(申告書での調整は不要)オペレーティング・リース 同上 賃貸借処理

その取引に係る契約に基づきその法人が支払う金額(注1)があるときは、その金額のうち債務の確定した部分の金額(支払借賃料)あり

(申告書での調整が必要)現行のリース基準 ファイナンス・リース 原則として、全てのリースについてリース資産とリース債務をBSに計上費用計上下記の①及び②

①使用権資産に係る減価償却費

②リース債務に係る利息費用売買処理 なし

(申告書での調整は不要)オペレーティング・リース 賃貸借処理 賃貸借処理 なし

(申告書での調整は不要)(注1)支払う金額:その資産の賃借のために要する費用の額及びその資産を事業の用に供するために直接要する費用の額を含むものとし、当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額、固定資産の取得に要した金額とされるべき費用の額及び繰延資産となる費用の額を除く。

また、令和9(2027)年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却について、リース期間定額法の計算において取得価額に含まれている残価保証額を控除せず、リース期間経過時点に1円(備忘価額)まで償却できることとされました。新リース会計基準においても残価保証額を残存価額とする取扱いは廃止されるため、整合的な取扱いがなされたものと考えられます。なお、経過措置が設けられています。

令和9(2027)年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却 リース期間定額法の計算において取得価額に含まれている残価保証額を控除しない。(注)

(リース期間経過時点に1円(備忘価額)まで償却できる。)(注)下記の経過措置がある。

令和9(2027)年3月31日までに締結された所有権移転外リース取引に係る契約に係るリース資産(その取得価額に残価保証額が含まれているものに限る。)については、令和7(2025)年4月1日以後に開始する事業年度の償却方法につき改正後のリース期間定額法により償却できる。

新リース会計基準では、貸手のファイナンス・リースについて、現行のリース会計基準の第2法(リース料受取時に売上高と売上原価を計上する方法)の会計処理が廃止され、リースを主たる事業とする貸手は、現行のリース会計基準の第3法(売上高を計上せずに利息相当額を各期へ配分する方法)の会計処理と同様の会計処理を適用することになりました。

これを受けて、税務においても貸手の処理について、見直しが行われ、法人税法の「リース譲渡に係る収益及び費用の帰属事業年度の特例(延払基準)」と、消費税法の「リース譲渡に係る資産の譲渡等の時期の特例」が廃止されることになりました。なお、経過措置が設けられています。

リース譲渡に係る収益及び費用の帰属事業年度の特例(延払基準) 廃止(注) (注)下記の経過措置がある。

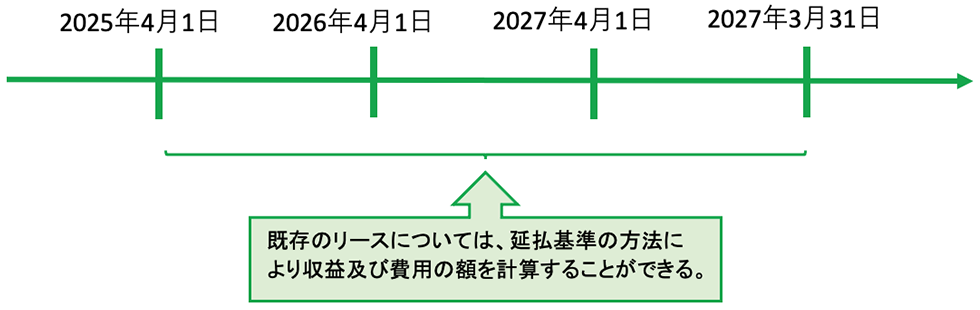

経過措置①

令和7(2025)年4月1日前にリース譲渡を行った法人が、令和9(2027)年3月31日以前に開始する事業年度において行ったリース譲渡について、延払基準の方法により収益の額及び費用の額を計算することができる。経過措置②

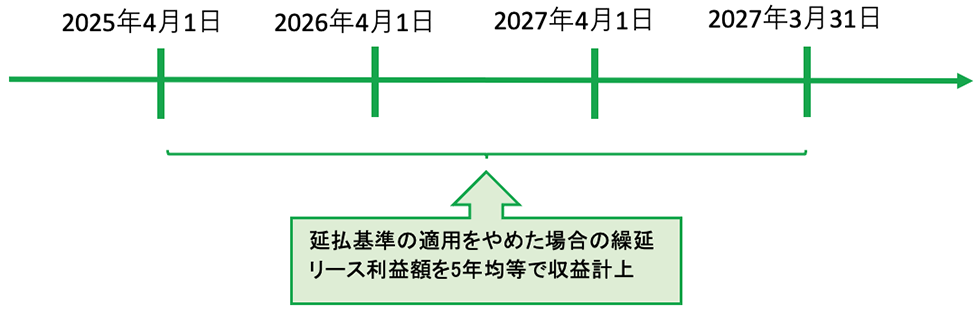

・令和7年4月1日前にリース譲渡を行った法人が、令和7(2025)年4月1日から令和9(2027)年3月31日までの間に開始する事業年度において延払基準の適用をやめた場合の繰延リース利益額を5年均等で収益計上する。経過措置①

経過措置②

財務省:「令和7年度税制改正の大綱の概要」

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。