第2回

新リース基準の概要及び影響

-

【5分で納得コラム】

第2回は「新リース基準の概要及び影響」について解説します。内容

新リース基準の導入により、すべてのリース契約が原則としてオンバランス処理の対象となり、企業の会計・業務プロセスに広範な影響を及ぼすことになります。従来の分類に関係なく、資産の使用に対して対価を支払う取引はリースに該当する可能性があり、契約内容の精査が求められます。また、リース期間やリース料の見積要素に基づいた初期測定や、契約変更時の再評価など、リース開始後の運用にも対応が必要です。これに伴い、契約管理体制やリース管理システムの整備、業務の標準化・効率化が重要となります。本稿では、契約締結からリース終了まで、プロセスごとの実務的な影響と対応ポイントを解説します。

第2回 新リース基準の概要及び影響

1. 新リース基準のポイント

(1)すべてのリース契約のオンバランス化

従来は、ファイナンス・リースとオペレーティング・リースに分類され、ファイナンス・リースのみが資産計上(オンバランス)されていました。新リース基準では、オペレーティング・リースを含むすべてのリース契約について、リース資産およびリース負債として貸借対照表に計上する必要があります。

(2)リース契約の概念の見直し

契約形態にかかわらず、他社の資産を使用し、対価を支払っているような取引はリースに該当する可能性があります。そのため、すべての取引についてリースに該当するかどうかを検討する必要があります。

(3)リース期間の取り扱いの変更

従来は契約書に記載された契約期間を基にリース期間を判断していましたが、新リース基準では、途中解約や契約延長の可能性なども考慮して、リース期間を合理的に見積もる必要があります。

2. 新リース基準導入による影響

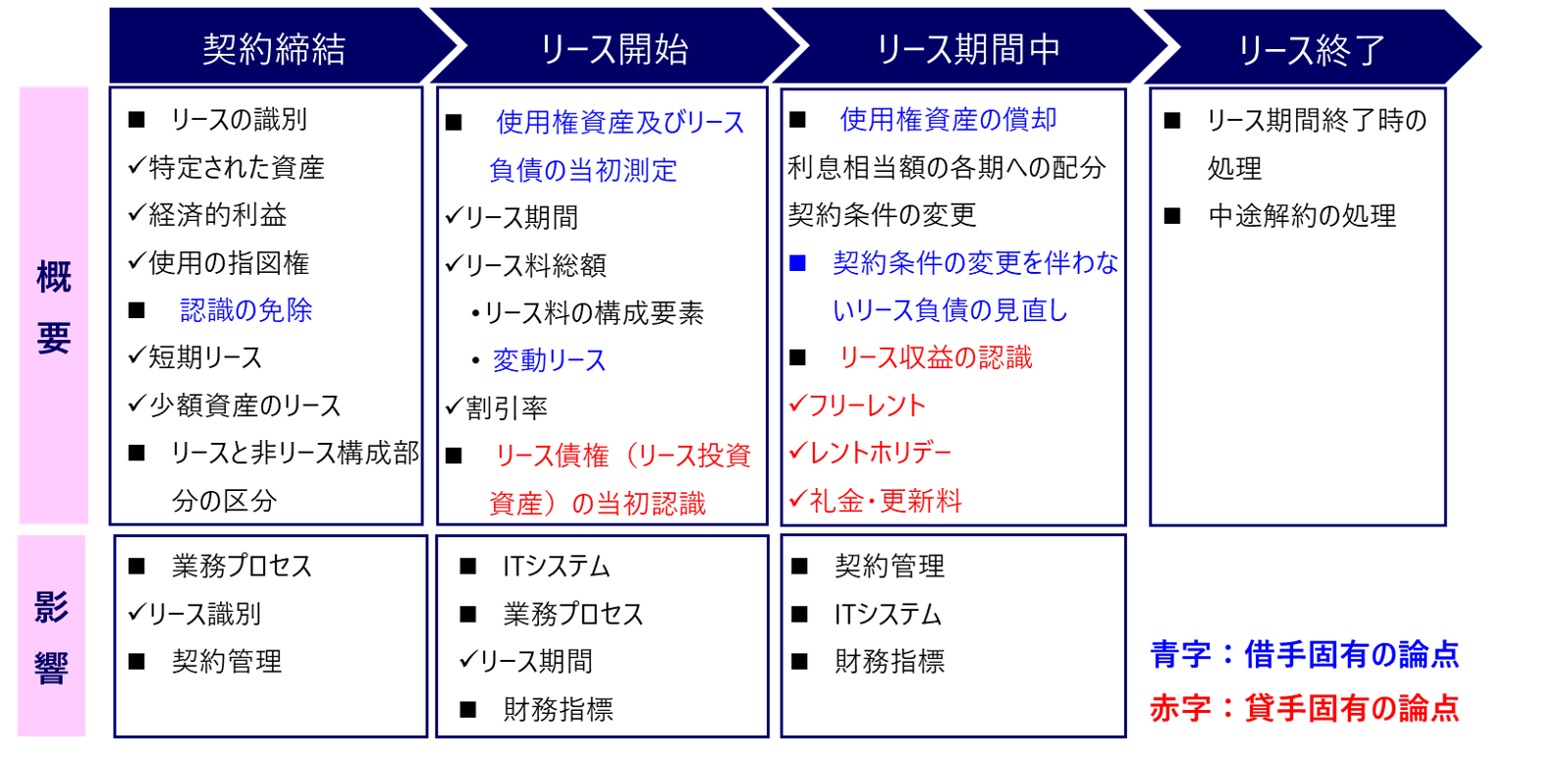

(1)契約締結

リースに該当するかどうかを判断するためには、3つの要素(特定された資産、経済的利益、使用の指図権)について検討を行い、リースを識別する必要があります。

リースと識別された後であっても、一定の要件を満たす場合には、リースとして認識しないことが可能です。これを「認識の免除」と呼び、短期リースまたは少額資産に該当する場合には、オンバランス処理を行わない選択が認められています。

また、リース契約の中には、リースに該当する部分とそうでない部分が混在しているケースもあるため、これらを区分する必要があります。たとえば、オフィスの賃借契約では、家賃部分と光熱費等のサービス部分を分けて処理することが求められます。

このような判断を要する契約プロセスにおいては、新たに締結される契約がリースに該当するかどうかを判断する体制の構築が必要です。また、契約管理の運用面にも影響を及ぼす可能性があります。特に、契約書を複数の部署で管理している場合には、新規契約や契約内容の変更があった際に、社内でタイムリーかつ正確に情報を共有できる仕組みの整備が求められます。(2)リース開始

リース開始時には、リース取引をオンバランス処理するため、借手は「使用権資産およびリース負債の当初測定」を行います。この際、リース期間、リース料総額、割引率を決定する必要があります。なお、リース料総額のうちリースに該当しない部分(例:サービス料等)を区分する場合、その部分はオンバランスの対象から除外されます。

一方、貸手側も「リース債権またはリース投資資産の当初認識」が求められます。ファイナンス・リースの場合はリース債権として、オペレーティング・リースの場合はリース投資資産として、それぞれ計上します。

この「リース開始」のプロセスにおいては、リース管理のためのITシステム(リース管理システム)を導入するか否かの判断が必要となるほか、リース期間を適切に決定するための社内プロセスの構築も求められます。また、オンバランス処理によってリース負債が増加するため、一部の財務指標が悪化する可能性がある点にも留意が必要です。(3)リース期間中

リース期間中、借手は使用権資産の償却を行うとともに、利息相当額を各会計期間に配分していきます。また、契約条件が変更された場合、たとえばオフィス賃貸契約における賃料の改定などがあった際には、リース負債および使用権資産の帳簿価額を修正する必要があります。

さらに、契約条件の変更を伴わない場合であっても、リース期間やリース料の構成内容などの見積要素に変更があった場合には、リース負債の再評価を行います。

一方、貸手側においては、フリーレント(レントホリデー)や礼金・更新料といった項目が発生した場合には、企業会計基準に基づき適切に会計処理を行う必要があります。

この「リース期間中」のプロセスにおいては、契約条件の変更をタイムリーに把握し、適切に処理するため、契約管理体制への影響が想定されます。また、リース負債の再計算には複雑な計算が伴うため、Excel等で対応する場合には属人化のリスクが高まる点にも留意が必要です。リース契約件数に応じて、リース管理システムの導入を検討することが望まれます。(4)リース終了

「リース終了」のプロセスにおいては、特段新たな論点はありません。リース期間満了時や中途解約時には、所定の会計処理を行いますが、これらの処理方法については旧リース基準から大きな変更はありません。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。