2024年3月期の決算留意事項の概要

-

【5分で納得コラム】今回のテーマは、「2024年3月期の決算留意事項の概要」です。

内容

1. はじめに

3月決算会社におかれましては、期末決算の佳境を迎えられているかと思います。2024年3月期決算においては、実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」(以下「実務対応報告第43号」という)及び実務対応報告第45号「資金決済法における特定の電子決済手段の会計処理及び開示に関する当面の取扱い」(以下、実務対応報告第45号)が適用されます。該当する取引を行っている場合は留意が必要です。今回は、この概要をご紹介したいと思います。

2. 「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」の概要

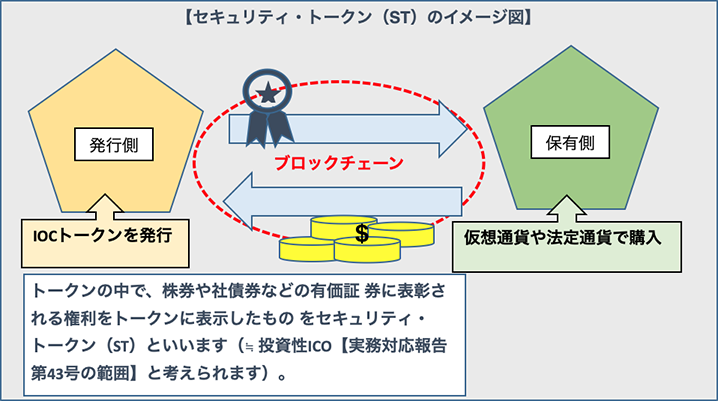

(1)「電子記録移転有価証券表示権利等」とは

実務対応報告第43号は、株式会社が電子記録移転有価証券表示権利等を発行又は保有する場合の会計処理及び開示を対象としています。「電子記録移転有価証券表示権利等」(以下「ST(セキュリティートークン)」という)とは、以下の金融商品取引法第2条第2項に規定される有価証券とみなされるもの(以下、「みなし有価証券」という)のうち、電子情報処理組織(いわゆるブロックチェーン技術等)を用いて移転することができる財産的価値に表示されるものをいいます。

(2)会計処理等

STと従来のみなし有価証券は、単に発行方法が違うのみであり、権利の内容は同一であるため、会計処理及び開示についても、従来のみなし有価証券と同様に取り扱うこととされています。

これまで流通する蓋然性が低いものとされ、いわゆる第二項有価証券として分類されてきた金融商品取引法第2条第2項各号に規定される信託受益権、持分会社の社員権、集団投資スキーム持分等について、電子情報処理組織を用いて移転することができる財産的価値に表示される場合、株式等と同様に事実上流通し得ることを踏まえ、金商法上、新たに「電子記録移転権利」と定義し、いわゆる「第一項有価証券」に含めることで原則として開示規制を課すこととされました。

みなし有価証券 発行方法 開示規制 2項柱書き(有価証券表示権利) 【通常】株券不発行の株式 等 第1項有価証券と同じ開示規制が課される。(第一項有価証券) 【ブロックチェーン発行】トークン化された有価証券表示権利(通称) 2項各号(持分会社の社員権、集団投資スキーム持分、信託受益権 等) 【ブロックチェーン発行】電子記録移転権利 同上(流通性があるため) 【通常】(ブロックチェーン発行のうち流通性の観点から適用除外とされたものも含む) 開示規制はなし(第二項有価証券)

金融商品取引法第2条2項における「みなし有価証券」を分類すると上記の通りとなります。ブロックチェーン発行されたもの(上記の図の赤線枠内)がSTとなり、実務対応報告第43号の適用範囲となります。

① 発行者側(実務対応報告第43号4項~6項)

STの発行者は、有価証券の法的形式等を勘案して、金融商品会計基準等の定めに従い、払込金額を負債、株主資本又は新株予約権として会計処理を行います。② 保有者側(実務対応報告第43号7項~10項)

STの保有については、金融商品会計基準等において有価証券として取り扱われるものと、取り扱われないものがあります。

前者のSTの発生及び消滅の認識、貸借対照表価額の算定及び評価差額については、金融商品会計基準等の規定に従います。ただし、STの発生及び消滅の認識については、売買契約を締結した時点からSTが移転した時点までの期間が短期間である場合は、約定日基準ではなく、契約を締結した時点で買手はSTの発生を認識し、売手はSTの消滅を認識します。

後者のST (信託受益権等)については、金融商品実務指針及び実務対応報告第23号「信託の会計処理に関する実務上の取扱い」に従います。③ 開示(実務対応報告第43号11項、12項)

STを発行又は保有する場合の注記事項は、みなし有価証券がSTに該当しない場合に求められる(つまり、これまでみなし有価証券に求められてきた)表示方法・注記事項と同様とされます。(3)適用時期

2023年4月1日以後開始する事業年度の期首から適用されています。

3. 「資金決済法における特定の電子決済手段の会計処理及び開示に関する当面の取扱い」の概要

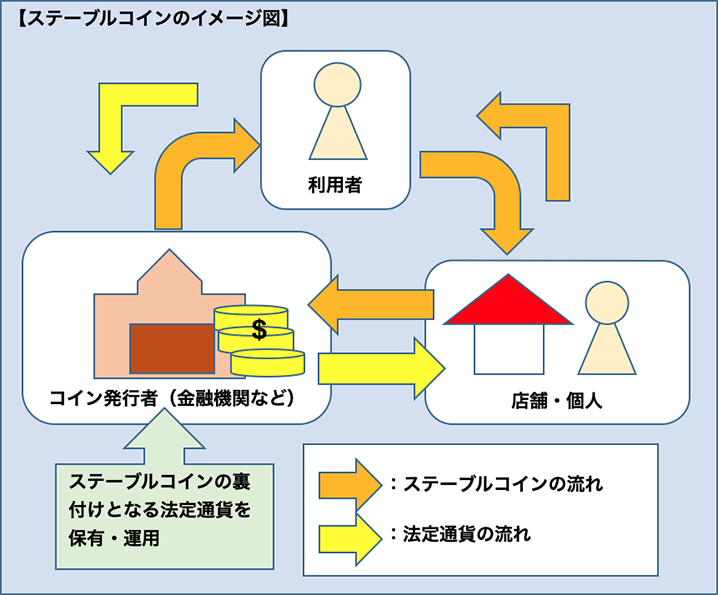

(1)電子決済手段とは

2022年6月に資金決済法が改正され、いわゆるステーブルコインのうち、法定通貨の価値と連動した価格で発行され券面額と同額で払戻しを約するもの及びこれに準ずる性質を有するものが新たに「電子決済手段」と定義され、必要な規定の整備が行われました。

電子決済手段 簡略化した定義 実務対応報告第45号の対象か、否か 1号 物品や役務の代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値 対象(※) 2号 不特定の者を相手方として1号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの 対象(※) 3号 特定信託受益権 対象(※)(発行者側は除く) 4号 前三号に掲げるものに準ずるものとして内閣府令で定めるもの 対象外 (※)外国電子決済手段の場合は、当該電子決済手段の利用者が電子決済手段等取引業者に預託しているものが対象

電子決済手段は資金決済法第2条第5項において、第1号から第4号が規定されています。そのうち、第 1 号~第3号については、価値の安定した電子決済手段であり送金・決済手段として広く使用されることが想定されているため、実務対応報告第45号において優先して取り扱われています。

(2)電子決済手段の保有に係る会計処理

実務対応報告第45号の対象となる電子決済手段は、主に次の特徴を有し、現金や要求払い預金に類似する会計的性格を有する資産であることを踏まえ、会計処理が定められています。

- ・ 送金・決済手段として使用されるものである(第2号を除く。)

- ・ 価値の安定した電子的な決済手段である。

- ・ 流通性があるものである。

- ・ 券面額で交換の媒体になる。

- ・ 払い戻しは速やかに行われ、要求払い預金と信用リスクは同程度

① 取得時(実務対応報告第45号5項)

取得したときは、その受渡日に当該電子決済手段の券面額に基づく価額をもって電子決済手段を資産として計上します。

電子決済手段の取得価額と当該券面額に基づく価額との間に差額がある場合、当該差額を損益として処理します。② 移転時または払戻時(実務対応報告第45号6項)

第三者に移転するとき又は発行者から金銭による払戻しを受けるときは、その受渡日に当該電子決済手段を取り崩します。

第三者に移転するときに金銭を受け取り、当該電子決済手段の帳簿価額と金銭の受取額との間に差額がある場合、当該差額を損益として処理します。③ 期末時(実務対応報告第45号7項、11項)

電子決済手段は、期末時において、その券面額に基づく価額をもって貸借対照表価額とします。

外貨建電子決済手段の期末時における円換算については、外貨建取引等会計処理基準 一 2 (1) ①の定めに準じて、決算時の為替相場による円換算額を付します。④ 開示(実務対応報告第45号7項、14項)

電子決済手段は、金融商品に関する注記事項の対象となります。(3)キャッシュ・フロー計算書への影響

実務対応報告第45号は、電子決済手段に関する会計処理及び開示を取り扱うものです。これを受けて、企業会計基準第32号「『連結キャッシュ・フロー計算書等の作成基準』の一部改正」と会計制度委員会報告第8号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」の改正が公表され、電子決済手段を「現金」に含めることとされました。

「『連結キャッシュ・フロー計算書等の作成基準』の一部改正」の資金の範囲の規定

連結キャッシュ・フロー計算書が対象とする資金の範囲は、現金及び現金同等物とする 1 現金とは、手許現金及び要求払預金及び特定の電子決済手段(※1)をいう。 2 現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう。

(※1)「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」でも同様に改正されています。

また、特定の電子決済手段は実務対応報告第45号の適用対象となるものと同一で あることが補足されています。

(4)適用時期

公表日の2023年11月17日以後適用されています。

【参考資料】

ASBJ HP

・実務対応報告第 43 号

「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」

https://www.asb-j.jp/jp/practical_solution.html

・実務対応報告第 45 号

「資⾦決済法における特定の電⼦決済⼿段の会計処理及び開⽰に関する当⾯の取扱い」

https://www.asb-j.jp/jp/practical_solution.html

・企業会計基準第 32 号

「連結キャッシュ・フロー計算書等の作成基準」の⼀部改正

https://www.asb-j.jp/jp/accounting_standards.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。