企業会計基準第34号「リースに関する会計基準」等の概要(リースの借手の会計処理)

-

【5分で納得コラム】

今回は「企業会計基準第34号「リースに関する会計基準」等の概要(リースの借手の会計処理)」について解説します。内容

企業会計基準第34号「リースに関する会計基準」等の概要(リースの借手の会計処理)

1. はじめに

企業会計基準委員会(ASBJ)は、2024年9月13日、企業会計基準第34号「リースに関する会計基準」及び企業会計基準適用指針第33号「リースに関する会計基準の適用指針」並びにこれらに関連する諸会計基準等(以下、「本会計基準等」とする。)の一連の改正を公表しました。

今回は、多くの読者の方にとってより影響があると考えられるリースの借手の会計処理の概要や基本的な会計処理をご紹介します。

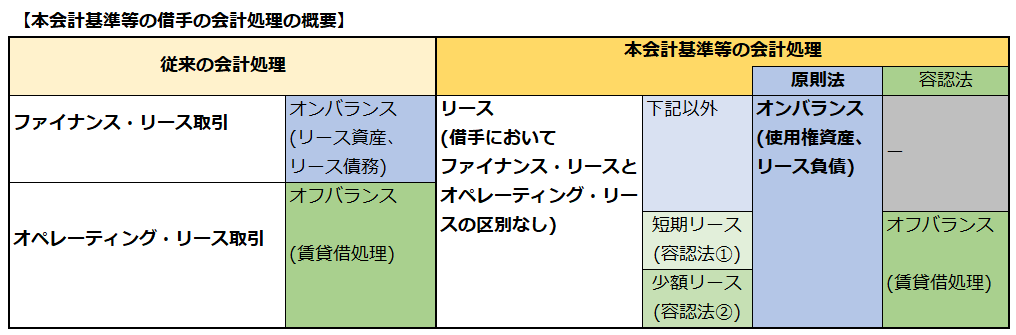

2. 借手の会計処理の概要

本会計基準等では、原則として、すべてのリースを使用権の取得として捉えて使用権資産を貸借対照表に計上するとともに、借手のリースの費用配分の方法については、リースがファイナンス・リースであるかオペレーティング・リースであるかにかかわらず、使用権資産に係る減価償却費及びリース負債に係る利息相当額を計上する単一の会計処理モデルが採用されました。

3. リースの借手の基本的な会計処理

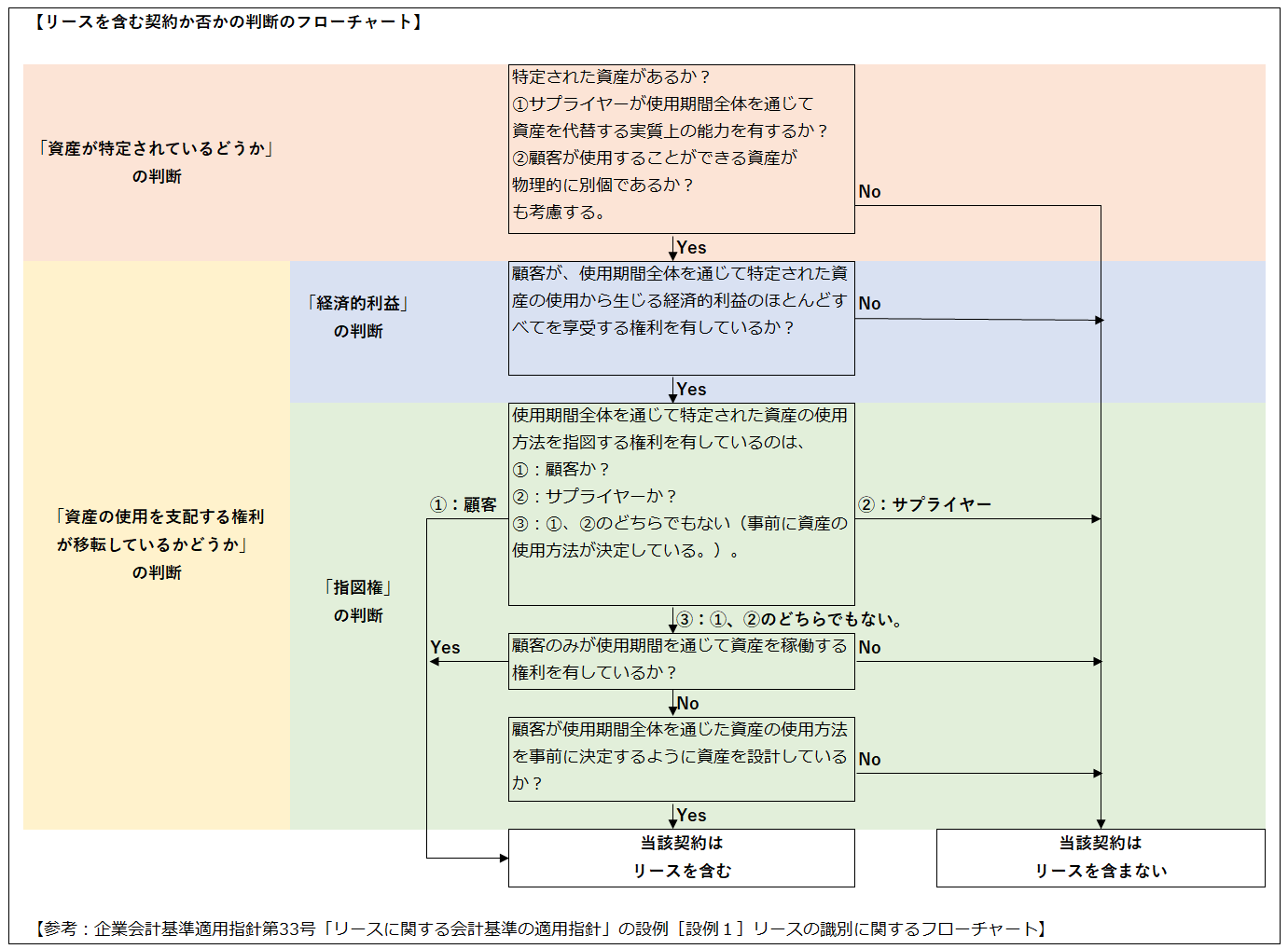

(1)リースの識別の判断

契約の締結時に、契約の当事者は、当該契約がリースを含むか否かを判断します。契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、この契約はリースを含むと判断します。詳細は下記のフローチャートをご参照ください。

借手及び貸手は、リースを含む契約について、原則として、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行います。

借手は、契約における対価の金額について、リースを構成する部分とリースを構成しない部分とに配分するにあたって、それぞれの部分の独立価格の比率に基づいて配分します。

なお、借り手は、対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごと又は性質及び企業の営業における用途が類似する原資産のグループごとに、リースを構成する部分とリースを構成しない部分とを分けずに、リースを構成する部分と関連するリースを構成しない部分とを合わせてリースを構成する部分として会計処理を行うことを選択することができます。

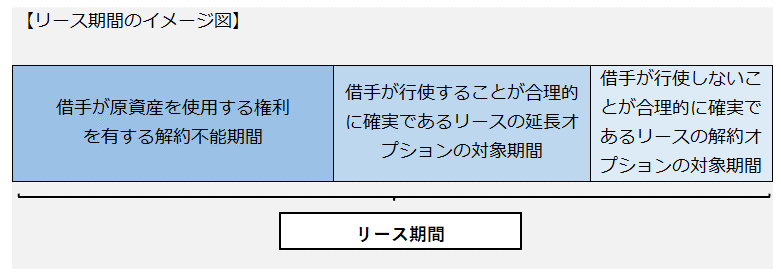

(2)リース期間

借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間を加えて決定します。

借手は、借手が延長オプションを行使すること又は解約オプションを行使しないことが合理的に確実であるかどうかを判定するにあたって、経済的インセンティブを生じさせる要因を考慮します。これには、例えば、次の要因が含まれる。

(イ) 延長オプション又は解約オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプションなど)

(ロ) 大幅な賃借設備の改良の有無

(ハ) リースの解約に関連して生じるコスト

(ニ) 企業の事業内容に照らした原資産の重要性

(ホ) 延長オプション又は解約オプションの行使条件(3)リースの借手の会計処理

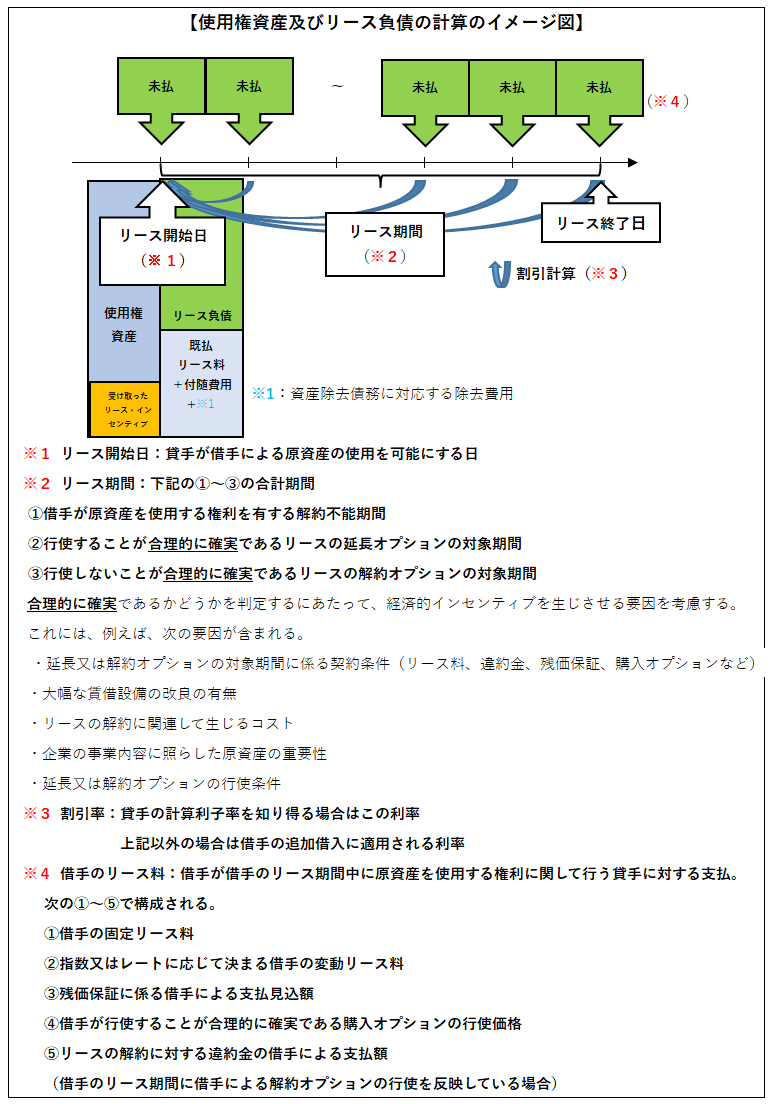

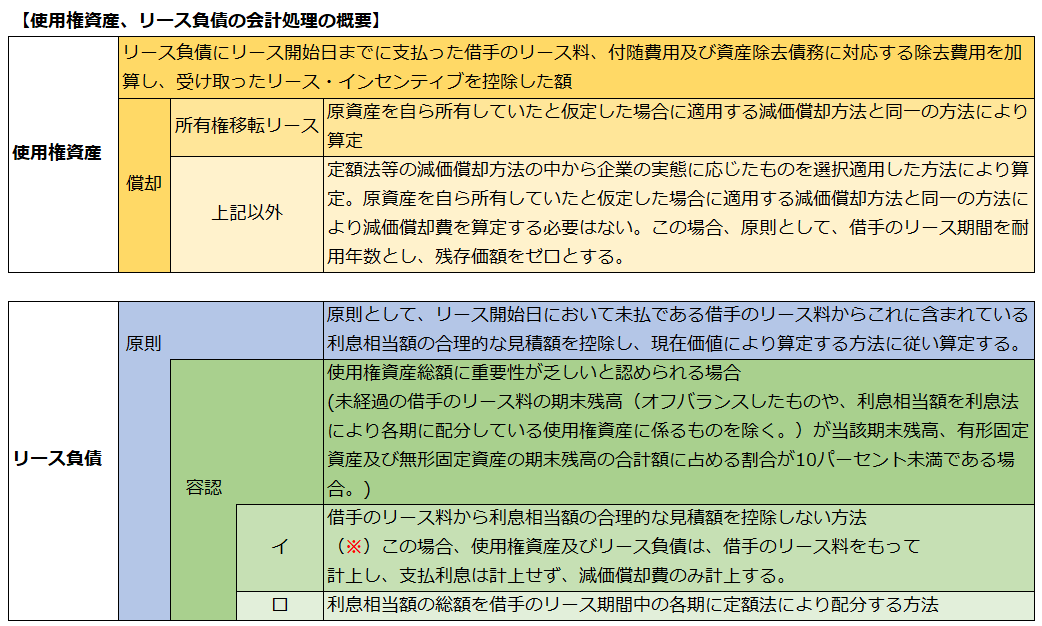

a. 原則法(使用権資産、リース負債の会計処理)

①使用権資産

借手は、使用権資産について、リース開始日に算定されたリース負債の計上額にリース開始日にまでに支払った借手のリース料、付随費用及び資産除去債務に対応する除去費用を加算し、受け取ったリース・インセンティブを控除した額により算定します。

②リース負債

リース開始日において未払である借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し、現在価値により算定します。

なお、借手のリース料は、借手が借手のリース期間中に原資産を使用する権利に関して行う貸手に対する支払であり、次の(イ)~(ホ)のもので構成されます。

(イ) 借手の固定リース料

(ロ) 指数又はレートに応じて決まる借手の変動リース料

(ハ) 残価保証に係る借手による支払見込額

(ニ) 借手が行使することが合理的に確実である購入オプションの行使価額

(ホ) リースの解約に対する違約金の借手による支払額(借手のリース期間に借手による解約オプションの行使を反映している場合)

b. 容認法①(短期リースに関する簡便的な取扱い)

借り手は、短期リース(借手のリース期間が12ヶ月以内であるリース)については、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

借手は、この取扱いについて、対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごと又は性質及び企業の営業における用途が類似する原資産のグループごとに適用するか否かを選択することができます。

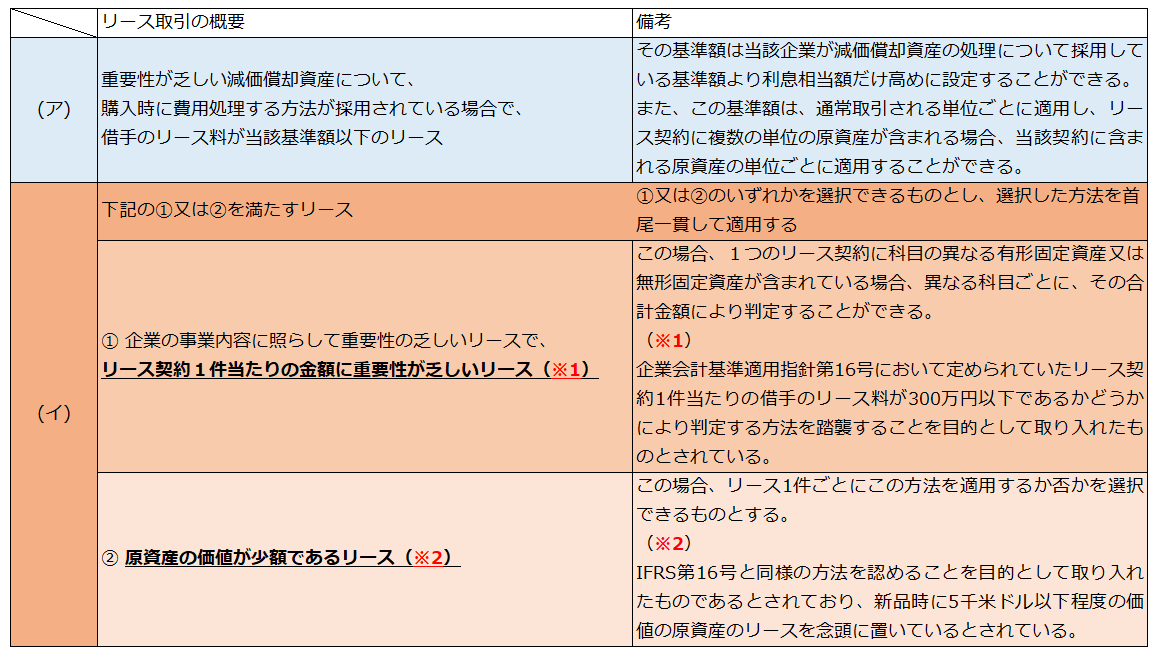

c. 容認法②(少額リースに関する簡便的な取扱い)

次の表の(ア)又は(イ)について、借手は、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができます。

4. 適用時期等

本会計基準等は、2027年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から適用されます。ただし、2025 年 4 月 1 日以後開始する連結会計年度及び事業年度の期首から本会計基準を適用することができます。

適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用します。

ただし、適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができます。

ASBJ 企業会計基準委員会

・企業会計基準第34号 「リースに関する会計基準」等の公表

https://www.asb-j.jp/jp/accounting_standards/y2024/2024-0913.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。