令和5年度

能力開発基本調査

教育訓練費用の支出状況などを解説

-

【5分で納得コラム】

今回は、「能力開発基本調査」について解説します。令和5年度 能力開発基本調査 教育訓練費用の支出状況など

1. OFF-JTは約半数、自己啓発支援は約4分の1

“リスキリング”という言葉をよく見聞きするようになってから数年が経ちますが、企業においては社員教育にどの程度の費用を支出しているのでしょうか。

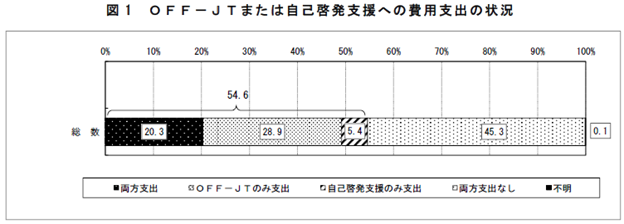

「令和5年度 能力開発基本調査」(厚生労働省)によれば、令和4年度(令和4年4月1日~令和5年3月31日)に教育訓練費用(OFF-JT費用や自己啓発支援費用)を支出した企業は54.6%で、前年度50.3%よりも4.3%増えています。

その内訳は、OFF-JTと自己啓発支援の両方に費用を支出した企業が20.3%(前年度19.8%)、OFF-JTのみに費用を支出した企業が28.9%(前年度26.5%)、自己啓発支援のみに費用を支出した企業が5.4%(前年度4.0%)となっており、OFF-JTに費用を支出した企業は49.2%と約半数、自己啓発支援に費用を支出した企業は25.7%と約4分の1となっています。

※「令和5年度 能力開発基本調査」(厚生労働省)の結果概要より抜粋

また、OFF-JTに支出した費用の労働者1人あたりの平均額は15,000円(前年度13,000円)、自己啓発支援に支出した費用の労働者1人あたりの平均額は3,000円(前年度3,000円)になっています。

2. 教育訓練休暇制度の導入割合は1割弱

同調査によれば、教育訓練休暇(有給・無給を問わず、職業人としての資質の向上その他職業に関する教育訓練を受ける労働者に対して与えられる休暇)を「導入している」企業は8.0%、「導入をしていないが、導入を予定している」企業は9.9%、「導入していないし、導入する予定はない」企業が81.9%となっており、当該休暇の導入企業割合は1割弱、予定企業も含めても2割弱となっています。

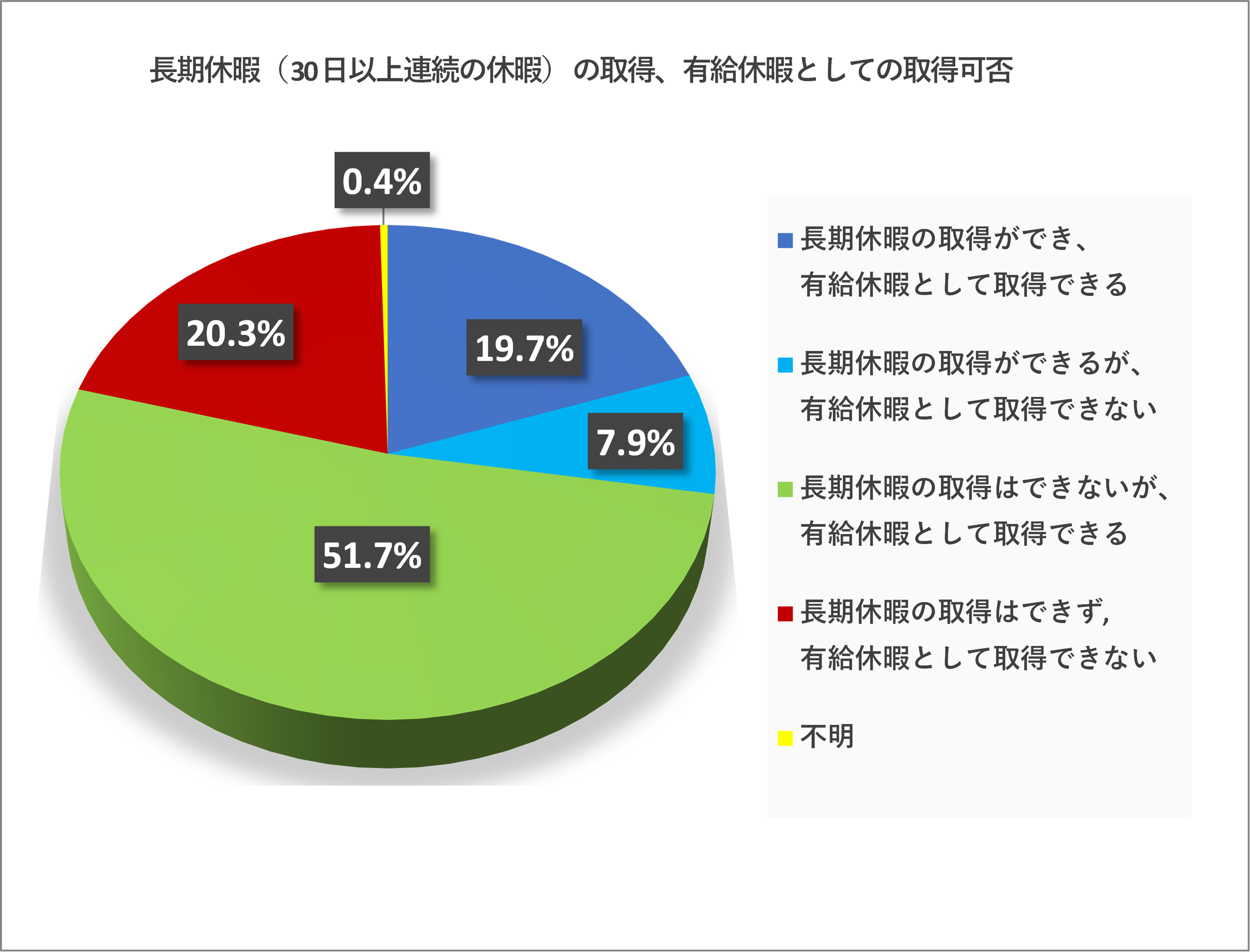

また、教育訓練休暇制度を導入している企業のうち、長期休暇(30日以上連続の休暇)の取得及び有給休暇としての取得可否については、以下のグラフのとおりとなっており、「長期取得不可で有給」が最も多く、「長期取得不可で無給」、「長期取得可で有給」、「長期取得可で無給」の順に続いています。

※「令和5年度 能力開発基本調査」(厚生労働省)の結果概要を元に作成

労働者側からみれば、休暇取得時は「有給」の方が安心ですが、その場合には企業の費用負担の関係から当該期間が長期になるほど取得者は実質的に限定されることになり、また、「無給」であればその間は一般的には貯蓄等を切り崩して生活することになるため、やはり当該期間が長期になるほど誰もが容易に選択できるとはいえないかもしれません。

3. 「教育訓練休暇給付金」の創設

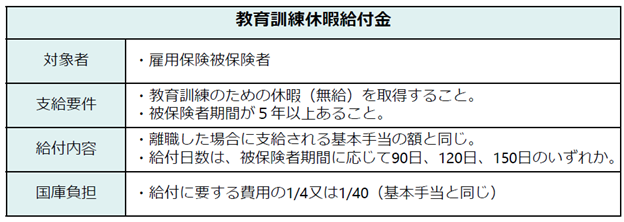

企業内の制度に加えて、令和7年(2025年)10月1日からは、労働者の主体的な能力開発を公的に支援する仕組みとして、雇用保険において「教育訓練休暇給付金」が創設されます。

これは、労働者が生活費等への不安なく教育訓練に専念できるようにするためのもので、雇用保険被保険者が教育訓練を受けるための休暇を取得した場合に、基本手当(いわゆる失業保険)に相当する給付として賃金の一定割合を支給する制度となり、概要は以下のとおりです。

※「雇用保険法等の一部を改正する法律の概要」(厚生労働省)より抜粋

上記の他、雇用保険被保険者以外の者を対象に、教育訓練費用と生活費を融資対象とする新たな融資制度も創設される予定となっています。

来年10月から新しい制度を踏まえて、従業員の能力開発のための選択肢を増やすべく、休暇制度(教育訓練休暇)や休職制度(教育訓練休職)などの見直しを検討されてはいかがでしょうか。

執筆陣紹介

- 岩楯めぐみ(特定社会保険労務士)

-

食品メーカーを退職後、監査法人・会計系コンサルティンググループで10年以上人事労務コンサルティングの実施を経て、社会保険労務士事務所岩楯人事労務コンサルティングを開設。株式上場のための労務整備支援、組織再編における人事労務整備支援、労務調査、労務改善支援、就業規則作成支援、労務アドバイザリー等の人事労務全般の支援を行う。執筆は「テレワーク・フリーランスの労務・業務管理Q&A」 (共著/民事法研究会/2022)、「実務Q&Aシリーズ 退職・再雇用・定年延長(共著/労務行政研究所/2021)、「判例解釈でひもとく働き方改革関連法と企業対応策」(共著/清文社/2021) など。

-

≪岩楯めぐみ氏の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。