「企業情報開示のあり方に関する懇談会

課題と今後の方向性(中間報告)」について

-

【5分で納得コラム】

今回は「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」について解説します。1. はじめに

昨今、日本企業による開示量は増えているものの、その内容がなお不十分、又は、アピールすべき利用者に情報が効果的に伝わっていないといった意見があります。また、サステナビリティ関連情報への要求の高まり等を踏まえ、作成者においては、開示にかかる負担が大幅に増加しています。様々なサステナビリティ関連情報の収集・集計、各種報告書の作成による負担に加え、今後は財務情報とサステナビリティ関連情報の同時期の開示が必要となることが見込まれているため、スケジュールの前倒しに伴うコストの発生及び開示作業の集中も想定されます。

このような状況を背景として、企業、投資家、その他学識経験者が集まり、諸外国企業との比較を通じ、日本企業の情報開示の現状を確認した上で、日本企業の情報開示の目指す姿についての議論が行われ、メンバーから示された意見をまとめて、2024年6月25日に経済産業省から「企業情報開示のあり方に関する懇談会 課題と今後の方向性(中間報告)」(以下「本中間報告」という。)として公表されました。

今回は、本中間報告の中から日本企業の情報開示に関する課題の一つである企業価値向上に資する開示情報の内容・質」に関する課題を解説します。

2. 「企業価値向上に資する開示情報の内容・質」に関する課題

総論として、海外企業による開示を意識しつつ、日本企業の開示情報の充実を図っていく必要があるとの意見が主に投資家や有識者から多くあり、これらの意見として以下のようなものが示されています。

・ 「ビジネスモデル」とは、差別化された仕組みを持って持続的な成長を果たす仕組みのことであり、投資家が投資シナリオを作るために最も重視する情報であるが、現状の有価証券報告書においてはそれらに関する情報開示はまだ不十分。

・ 統合報告書において「価値創造プロセス」といった項目を設けて開示している企業もあるが、もう一歩踏み込んで、当該企業の特徴が際立つような開示が必要。

・ 投資家の企業分析においては、「セクター別のデータ・KPI 等」が重要であるが、日本企業の開示においてはこれが不十分なこともある。例えば、製薬企業の分析においては特許データを欠かすことができないが、欧米の大手企業に比べて、この情報が不足していることが挙げられる。

また、英文でのタイムリーな情報開示の必要性についても、本懇談会において意見が示されています。我が国の資本市場における海外投資家の株式保有割合が高まる中、以前より海外投資家からは、日本語と英語の情報量の差や、開示のタイミングの差に関して改善を求める声があるところ、英文による情報開示の更なる拡充が求められています。

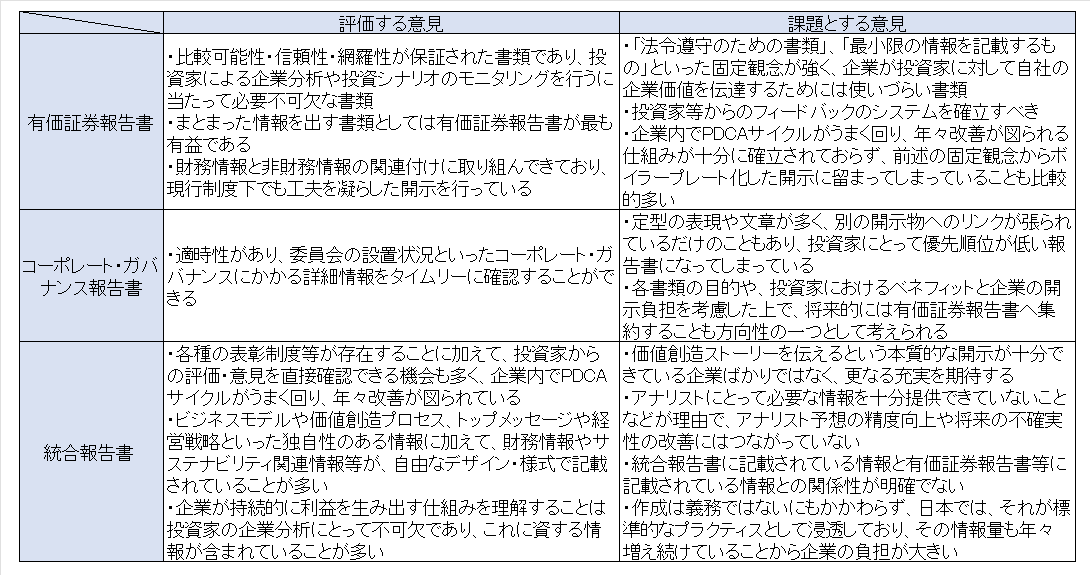

3. 各個別の報告書に関する意見

各個別の報告書については、以下のような意見が示されています。

経済産業省HP

企業情報開示のあり方に関する懇談会 中間報告

https://www.meti.go.jp/shingikai/economy/corporate_information/20240625_report.html以上

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。