「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」について(その2)

-

【5分で納得コラム】

今回は前回に引き続き、「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」について解説します。1. はじめに

金融庁は、2024年3月29日に「有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度)」を公表しました。

前回は、「従業員の状況とコーポレート・ガバナンスの状況等の開示」から主な課題と具体的な留意事項を取り上げました。

今回は、「サステナビリティに関する考え方及び取組」から主な課題と具体的な留意事項」から主な課題と具体的な留意事項を挙げていきます。

2. 留意すべき事項等

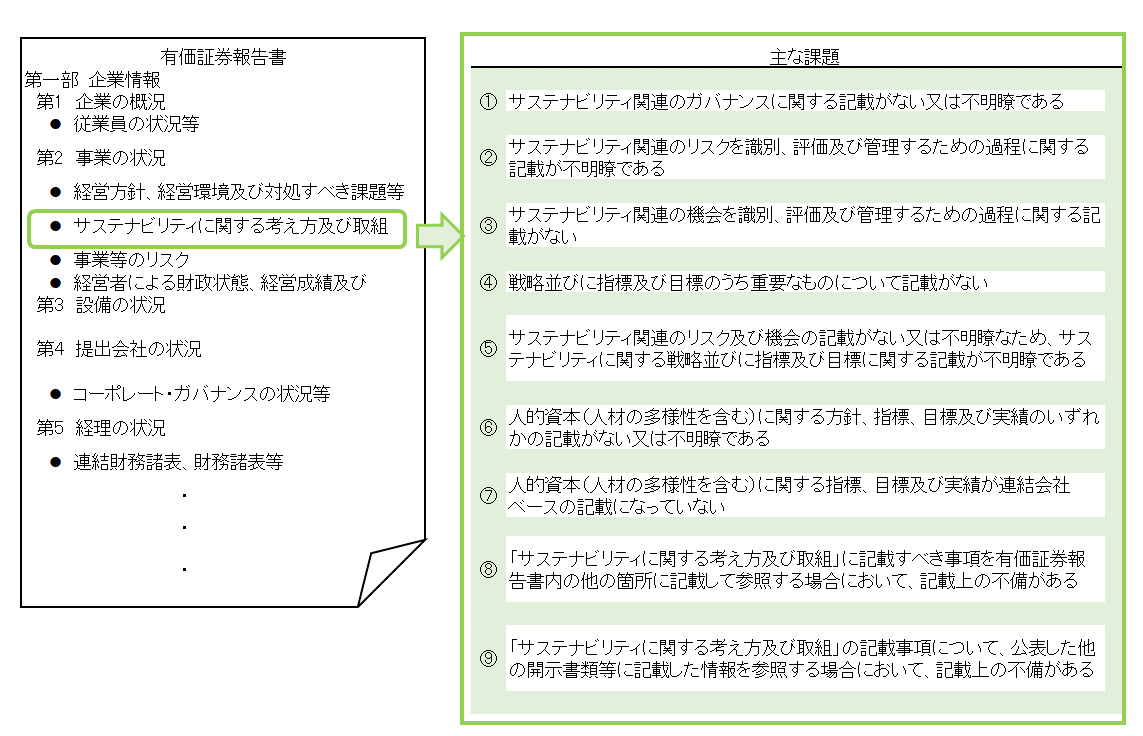

主な課題は下図のとおりです。以下、それぞれ主な課題の具体的な留意事項等について解説します。

主な課題①

・サステナビリティ関連のガバナンスに関する記載がない又は不明瞭である。

留意事項等①

・ガバナンスについては、サステナビリティ関連のリスク及び機会を監視・管理するためのガバナンスの過程、統制及び手続の内容について記載することに留意する。

・ガバナンスについては、例えば、気候変動関連や人的資本関連のリスクや機会が存在しているような場合には、全般的なガバナンスに加えて、気候変動関連や人的資本関連のリスクや機会を監視・管理するためのガバナンスの過程、統制及び手続についても記載することが考えられる。

・ガバナンスを記載する際には、執行・監督の両面から記載すると効果的であり、サステナビリティ関連の推進委員会の役割等の記載だけではなく、取締役会等による監督の状況等も記載すると、より有用なものとなると考えられる。

主な課題②、③

・サステナビリティ関連のリスクを識別、評価及び管理するための過程に関する記載が不明瞭である。

・サステナビリティ関連の機会を識別、評価及び管理するための過程に関する記載がない。留意事項等②、③

・リスク管理では、サステナビリティ関連のリスク及び機会を識別し、評価し及び管理するための過程について記載することに留意する。サステナビリティに関する企業の取組の開示では、全般的に、サステナビリティ関連のリスクに関する企業の取組だけではなく、機会に関する企業の取組の開示も求められており、リスク管理では、サステナビリティ関連のリスクを識別、評価及び管理するための過程だけではなく、サステナビリティ関連の機会についても、このような過程を記載することに留意する。

・リスク管理については、例えば、気候変動関連や人的資本関連のリスクや機会が存在しているような場合には、全般的なリスク管理に加えて、気候変動関連や人的資本関連のリスクや機会を識別、評価及び管理するための過程についても記載することが考えられる。

主な課題④

・戦略並びに指標及び目標のうち、重要なものについて記載がない。

留意事項等④

・戦略並びに指標及び目標は、重要なものについて記載が求められるが、重要性の判断にあたっては、「記述情報の開示に関する原則」2-2の「記述情報の開示の重要性は、投資家の投資判断にとって重要か否かにより判断すべきと考えられる」としていること等が参考になる。例えば、有価証券報告書において気候変動関連の戦略並びに指標及び目標について重要性がないという理由で記載を省略しているにもかかわらず、他の公表資料(統合報告書やウェブサイト等)では、気候変動を重要な課題として識別した上で関連する戦略並びに指標及び目標について開示しているような場合には、媒体ごとに目的や想定利用者が異なるため、重要性の判断にも相違が生じうるということ等が考えられるものの、本来であれば有価証券報告書に記載すべきと考えられる重要な戦略並びに指標及び目標が記載されていない可能性があるので、留意する。

主な課題⑤

・サステナビリティ関連のリスク及び機会の記載がない又は不明瞭なため、サステナビリティに関する戦略並びに指標及び目標に関する記載が不明瞭である。

留意事項等⑤

・戦略(短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう。)並びに指標及び目標(サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報をいう。)のうち、重要なものについて記載が求められている。サステナビリティ関連のリスク及び機会に対処するための取組やサステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し及び監視するために用いられる情報として、サステナビリティに関する戦略並びに指標及び目標が規定されていることに留意する。

主な課題⑥

・人的資本(人材の多様性を含む)に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭である。

留意事項等⑥

・人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標については、人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針を戦略の項目において記載すること、当該方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標の項目において記載することとされていることに留意する。他方で、当該方針や当該方針に関する指標、目標又は実績を具体的に設定・把握していない等の理由により、これらの項目を記載することが困難な場合にはその旨及び記載することが困難な理由を記載することが考えられる。

主な課題⑦

・人的資本(人材の多様性を含む)に関する指標、目標及び実績が連結会社ベースの記載になっていない。

留意事項等⑦

・人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標については、基本的に、提出会社及びその連結子会社から成る連結会社ベースの戦略並びに指標及び目標を開示することが求められていることに留意する。人的資本に関する戦略並びに指標及び目標について連結会社ベースの開示を行うことが困難な場合には、その旨、連結会社ベースの開示を行うことが困難な理由、開示の対象とした範囲及び当該範囲とした理由を記載することが考えられる。

主な課題⑧

・「サステナビリティに関する考え方及び取組」に記載すべき事項を有価証券報告書内の他の箇所に記載して参照する場合において、記載上の不備がある。

留意事項等⑧

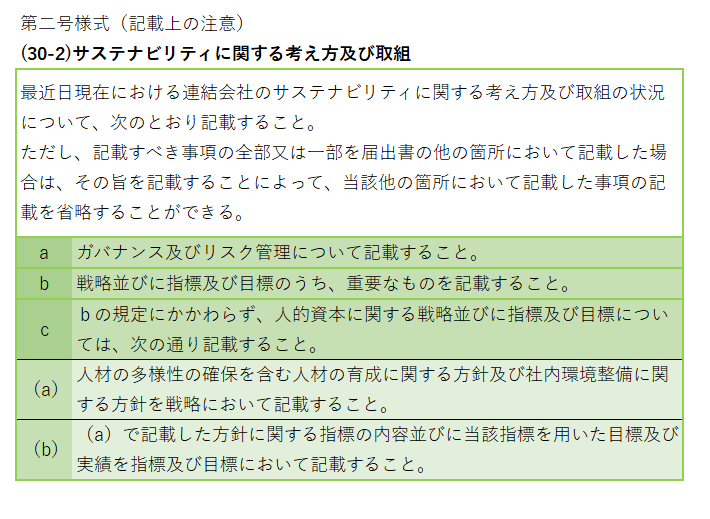

・「サステナビリティに関する考え方及び取組」に記載すべき事項を有価証券報告書の他の箇所に記載して省略する場合には、開示府令第三号様式記載上の注意(10-2)で準用する第二号様式記載上の注意(30-2)に従って、「サステナビリティに関する考え方及び取組」に他の箇所において記載している旨を記載するとともに、当該他の箇所において「サステナビリティに関する考え方及び取組」に記載すべき事項を適切に記載する必要があることに留意する。(開示府令第三号様式記載上の注意(10-2)で準用する第二号様式記載上の注意(30-2))

主な課題⑨

・「サステナビリティに関する考え方及び取組」の記載事項について、公表した他の開示書類等に記載した情報を参照する場合において、記載上の不備がある。

留意事項等⑨

・「サステナビリティに関する考え方及び取組」を記載するにあたっては、開示府令第三号様式記載上の注意(10-2)で準用する第二号様式記載上の注意(30-2)aからcまでに規定する事項(「下の表」参照)については、これを有価証券報告書に記載する必要があり、その上で、当該記載事項を補完する詳細な情報について、提出会社が公表した他の書類を参照する旨の記載を行うことができるとされていることに留意する。(開示ガイドライン5-16-4)

金融庁HP

有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対

応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度)

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。