平成28年度税制改正大綱【法人課税】法人税率の段階引下げ

2016年2月24日

- 1.概要

-

国際的にも高いといわれる我が国の法人実効税率を他の主要国並みに引下げるため、法人税率が段階的に引き下げられます。税率の引下げにより国内企業の国際競争力を強化し、国内投資の促進によるデフレ脱却と国内雇用創出の効果が期待されています。

(1)法人税率の引下げ法人税率が、次の通り段階的に引下げられます。

【法人税率】

改正前 改正後 事業年度

開始日平成27年

4月1日以降平成28年

4月1日以降平成29年

4月1日以降平成30年

4月1日以降大法人(※1) 23.9% 23.4% 23.4% 23.2% 中小法人(※2) 年800万 以下の取得 15% 15% 19% 19% 超の取得 23.9% 23.4% 23.4% 23.2% 公益法人等

協同組合等

特定の医療法人年800万 以下の所得 15% 15% 19% 19% 超の所得 19% 19%

(※2)中小法人には、一般社団法人及び人格のない社団等を含みます。

(2)法人実効税率の引下げ法人税率をはじめとする所要の整理に伴い、法人実効税率が引き下げられます 。

【法人実効税率】

改正前 改正後 事業年度

開始日平成27年

4月1日以降平成28年

4月1日以降平成29年

4月1日以降平成30年

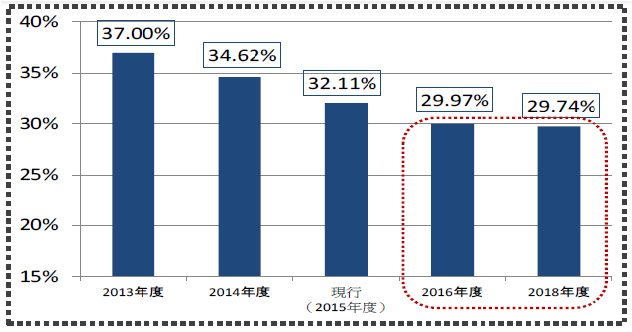

4月1日以降大法人 32.11% 29.97% 29.97% 29.74% 中小法人 34.33% 33.80% 33.80% 33.59%

なお、税率は全て改正案を使用しています。

法人実効税率 = 法人税率×(1+地方法人税率+法人住民税法人税割の税率(標準税率))+法人事業税取得割の税率(標準税率)×(1+地方法人特別税率) 1+法人事業税取得割の税率(標準税率)×(1+地方法人特別税率)

(※2)法人事業税所得割の税率については、軽減税率不適用法人(3以上の都道府県に事務所又は事業所を設けて事業を行う法人)における「年800万円超の所得」に係る税率を使用して計算しています。

- 2.適用開始時期

-

法人税率の引下げは、平成28年4月1日以後に開始する事業年度から適用され、対象年度ごとに順次改定が行われます。

【我が国の法人実効税率の推移】

(出典:経済産業省「経済産業関係 平成28 年度 税制改正のポイント」)

- 3.想定される影響

-

法人税率の引下げにより、結果として法人税額を課税標準とする法人住民税(地方税)及び地方法人税(国税)も下がり、税負担が軽減されることとなります。

ただし、外形標準課税の対象となる資本金の額が1億円超の法人については、法人事業税の付加価値割及び資本割の税率の引上げに伴い、税負担が増加する可能性があります。

また、税効果会計を適用している法人については、法人実効税率の引下げによる繰延税金資産(または繰延税金負債)の取崩しが必要となり、当期純利益が減少(または増加)する可能性があります。