第1回

新リース基準導入による財務諸表及び財務指標へ与える影響

-

<新連載>新リース会計基準解説コラム(全10回)

2024年9月、企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以下「新リース基準」)が公表されました。

新リース基準は、国際財務報告基準(IFRS)第16号「リース」の内容を日本の会計基準として取り入れるものです。

新リース基準では、リースの定義に該当するすべての取引について、借手が資産および負債を計上する必要があるため、財務諸表に与える影響は極めて大きいと考えられます。

本コラムでは、新リース基準の概要や実務上の留意点について、シリーズ形式でわかりやすく解説してまいります。

【5分で納得コラム】

第1回は「新リース基準導入による財務諸表及び財務指標へ与える影響」について解説します。第1回 新リース基準導入による財務諸表及び財務指標へ与える影響

1. はじめに

新リース基準の導入により、従来費用処理されていたリース取引が貸借対照表に計上されることとなり、資産・負債の増加を通じて財務諸表や各種財務指標に大きな影響を及ぼす可能性があります。特に、営業利益やEBITDAの増加といった正の効果がある一方で、ROAや自己資本比率の悪化、PBRの低下、財務制限条項への抵触、子会社の監査対象化、格付けへの影響など、企業経営において留意すべき点も多く存在します。今回は、これらの影響について整理し、実務上の注意点を解説します。

2. 新リース基準導入による影響

(1)財務諸表に与える影響

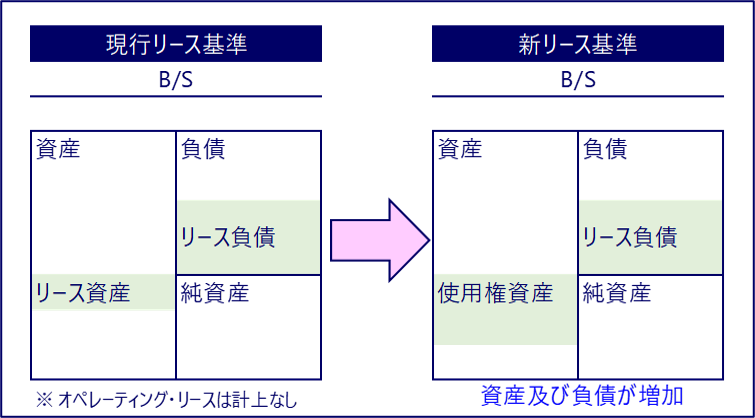

新リース基準が導入されると、これまで費用処理されていた、リースの定義に該当する取引については、貸借対照表上に使用権資産およびリース負債として計上されることになります。これにより、資産および負債の双方が増加することとなり、財務諸表への影響が生じます。

図1 B/Sに与える影響

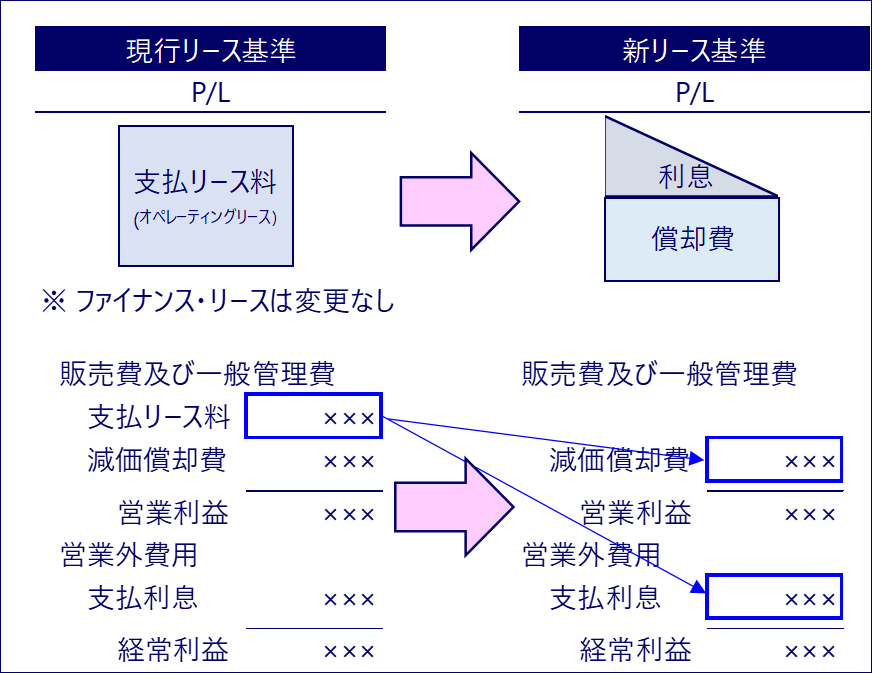

損益計算書に(P/L)おいては、従来「支払リース料」などとして計上されていた金額が、新リース基準の適用により、利子抜き法を採用する場合には、利息相当額が営業外費用として処理されることになります。

これにより、売上原価や販売費及び一般管理費が減少し、結果として営業利益が改善される可能性があります。

図2 P/Lに与える影響

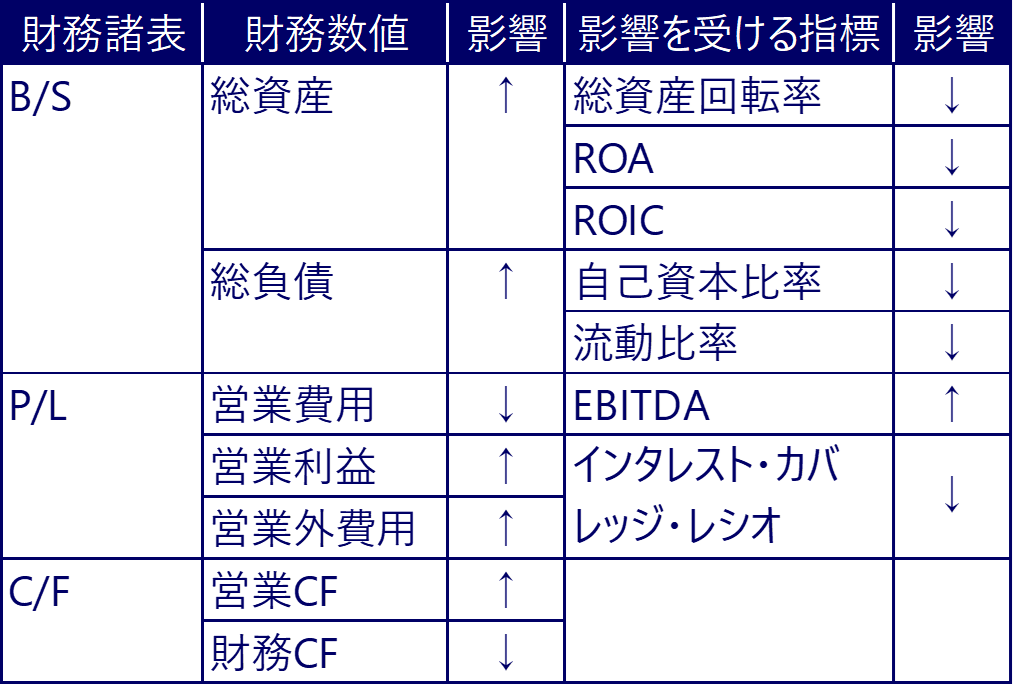

新リース基準の適用により、使用権資産およびリース負債が計上されることで総資産が増加し、その結果として総資産回転率やROA(総資産利益率)、ROIC(投下資本利益率)といった指標は悪化する可能性があります。また、負債の増加により自己資本比率や流動比率といった財務健全性を示す指標も低下する傾向があります。

一方で、P/L上では、営業費用の一部が利息として営業外に振り替えられることで営業利益が増加し、EBITDA(利払い・税引き・償却前利益)も増加します。これにより、インタレスト・カバレッジ・レシオ(利払能力指標)は改善することが想定されます。表1 財務指標に与える影響

(2)財務指標に与える影響

(1)の影響を受けることで、以下の事象が発生する可能性があります。

①減損損失増加によるPBRの下落

新リース基準の適用により、使用権資産が新たに固定資産として計上されることで、固定資産の簿価が増加し、投資回収のハードルが相対的に高くなります。その結果、将来的に減損損失が計上されるリスクが高まり、自己資本が減少することでPBR(株価純資産倍率)の下落につながる可能性があります。

このような影響は、特に多店舗展開を行っている小売業や、一等地のオフィスビルに入居している費用先行型のスタートアップ企業にとっては顕著であり、財務諸表や経営指標に与える影響は小さくないと考えられます。②財務制限条項への抵触

新リース基準の適用により、自己資本比率や有利子負債倍率が悪化し、財務制限条項(コベナンツ)に抵触するリスクが生じる可能性があります。

そのため、有利子負債に関連する財務制限条項のある借入金を抱える企業においては、特に注意が必要です。③会社法監査対象子会社の増加

新リース基準は、上場企業に限らずその子会社にも適用されるため、リース契約の件数が多い子会社においては、リースのオンバランス処理により負債が大幅に増加する可能性があります。

その結果、負債総額が200億円を超え、会社法に基づく監査の対象となる可能性もあるため、十分な注意が必要です。④格付けの引下げ

格付機関は、企業の債務履行能力を評価する観点から、負債の水準に強い関心を持っています。そのため、新リース基準の適用によりリース負債が増加することで、信用格付けに影響を及ぼす可能性があります。

とりわけ、財務レバレッジやキャッシュフローとのバランスに変化が生じた場合には、格付見直しの対象となるリスクも想定されます。

以上のような影響を踏まえ、新リース基準の導入による自社への影響を早期に把握し、適切な対応方針を策定することが求められます。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、買収・組織再編を支援するファイナンシャルアドバイザリーサービス、上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。