第7回 管理会計プロセスの見直し

-

【5分で納得コラム】

今回のテーマは、「管理会計プロセスの見直し」です。第3回で解説したとおり、FP&Aは単なる財務データの提供者にとどまらず、事業運営に積極的に関与し、意思決定プロセスを支援する役割を担っています。特に、FP&Aの主要な役割である業績分析においては、より高度な分析や予測機能を提供するために、従来の管理会計プロセスの最適化が求められます。今回は、FP&A導入に伴う管理会計プロセスの見直しについて解説します。

第7回 管理会計プロセスの見直し

1. 管理会計における分析

企業の意思決定を支援し、パフォーマンスを管理するため、管理会計による分析を行います。それぞれ異なるタイミングや目的で実施されますが、いずれも企業経営において重要な役割を担っています。

(1)投資プロジェクトの評価

投資リターンが1年以上にわたるプロジェクトは、一般的に予算で承認された範囲内で実行要否を次の手順で実行します。

- ① 経営戦略や事業目標に合致した投資プロジェクトの提案を作成します。

- ② 意思決定に必要な内部データ(財務情報)や外部データ(市場分析、競合分析、経済指標など)を収集します。

- ③ 収集したデータを基に財務分析、リスク分析、感度分析、シナリオ分析を行い、複数の選択肢をリスクとリターンの観点から比較評価します。

- ④ 分析結果を基に、経営戦略や企業リソースに最も適した選択肢を定量的・定性的な基準で評価し、最適なものを選びます。

- ⑤ 経営陣や関連部門との協議を経て意思決定が行われ、選択した戦略が実行されます。

- ⑥ プロジェクト進行中は、その進捗や成果をモニタリングし、必要に応じて計画を修正します。

(2)直接原価計算

直接原価計算とは、変動費と固定費を区別して扱う原価計算の方法です。変動費とは、営業量に応じて変動する費用を指し、固定費は営業量の変化にかかわらず原価が変化せず、一定額発生する費用を指します。この方法では、変動費のみを製品やサービスのコストとして計算し、固定費は期間費用として計上します。これにより、製品やサービスごとの利益率を迅速に把握でき、短期的な意思決定に役立ちます。特に、販売価格の設定や事業活動の採算性分析において、限界利益(売上から変動費を差し引いたもの)を重視するため、固定費の回収や経営全体の収益性を明確に把握できます。

(3)セグメント別分析

セグメント別損益分析は、企業の各事業部門や地域ごとの収益性を評価するための管理会計の方法です。セグメントの分類は、事業活動を細分化し、業績を的確に評価する上で重要な役割を果たします。

一般的な分類方法として、事業別、地域別、顧客別、製品別の4つがあります。事業別セグメントは、異なる製品ラインやサービスごとに業績を評価する手法で、多角化した企業に適しています。地域別セグメントは、地理的市場ごとの業績を分析し、各地域の成長性や収益性を把握します。顧客別セグメントは、ターゲット顧客層や市場セグメントに基づいて分類し、特定の顧客グループがどの程度企業に貢献しているかを評価する際に有効です。製品別セグメントでは、製品やサービスごとに業績を評価し、各製品ラインが収益にどれだけ貢献しているかを分析します。

これにより、経営者は各セグメントごとのパフォーマンスを把握し、最適な経営判断やリソース配分を行うことができます。

2. 管理会計プロセス見直しのポイント

FP&Aを導入する場合には、管理会計はデータドリブン経営で迅速かつ柔軟な対応が求められます。そのため、従来の管理会計の手法やプロセスを見直し、企業の成長と効率化に貢献するように改善することが必要です。

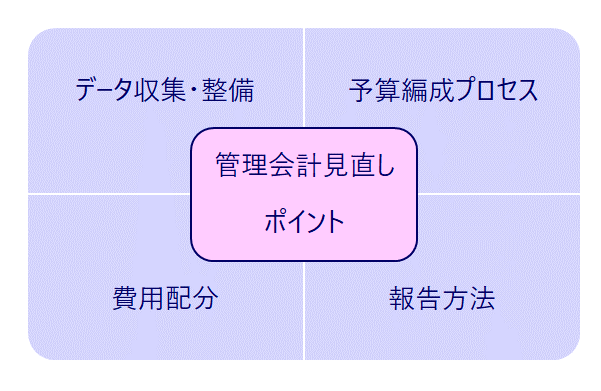

図 管理会計プロセス見直しのポイント

(1)データ収集・整備

管理会計で使用するデータの正確性や一貫性が、分析の精度に直結します。データが部門ごとに分散していたり、フォーマットが異なる場合、統一したシステムへの移行や、ERPなどの統合システム導入が必要です。また、リアルタイムでのデータ分析が求められるため、従来の手動入力や月次報告に代わり、リアルタイムでのデータ収集手法への見直しが必要になることがあります。

(2)予算編成プロセス

定期的に予算を更新するなど動的な予算編成方法に見直すことで、変化するビジネス環境に対応しやすくなります。また、より詳細な予算と実績の差異分析を行うことで部門やプロジェクトごとに予算の使途や効率性をより深く分析することができるようになります。

(3)費用配分

費用を詳細に分析するため、固定費と変動費の正確な区分や、適切な原価計算が行われているかを見直す必要があります。また、製品やサービスごとの利益貢献度をより正確に把握するため、従来の費用配賦方法に代わり、活動基準原価計算(ABC)を導入することがあります。

(4)報告方法

報告様式が部門ごとに異なる場合、グループ全体で統一された報告様式に変更し、データの一貫性を確保する必要があります。また、手動で報告資料を作成している場合には、適時に経営陣が意思決定できるようにITツールを利用して報告プロセスを自動化し、迅速で正確なデータ提供ができるように見直すことがあります。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。