「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」について

-

【5分で納得コラム】今回は、「令和5年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」について解説します。

1. はじめに

金融庁は、2024年3月29日に「有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度)」を公表しました。

これは、令和5年度の有価証券報告書レビューにおいて、令和5年1月に施行された企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(サステナビリティ、人的資本・多様性及びコーポレート・ガバナンスに関する開示についての改正)を対象に法令改正関係審査を実施するとともに、サステナビリティに関する企業の取組の開示を重点テーマとした審査を実施したことによるものです。

今回は、そのうち「従業員の状況とコーポレート・ガバナンスの状況等の開示」から主な課題と具体的な留意事項を解説します。

2. 留意すべき事項等

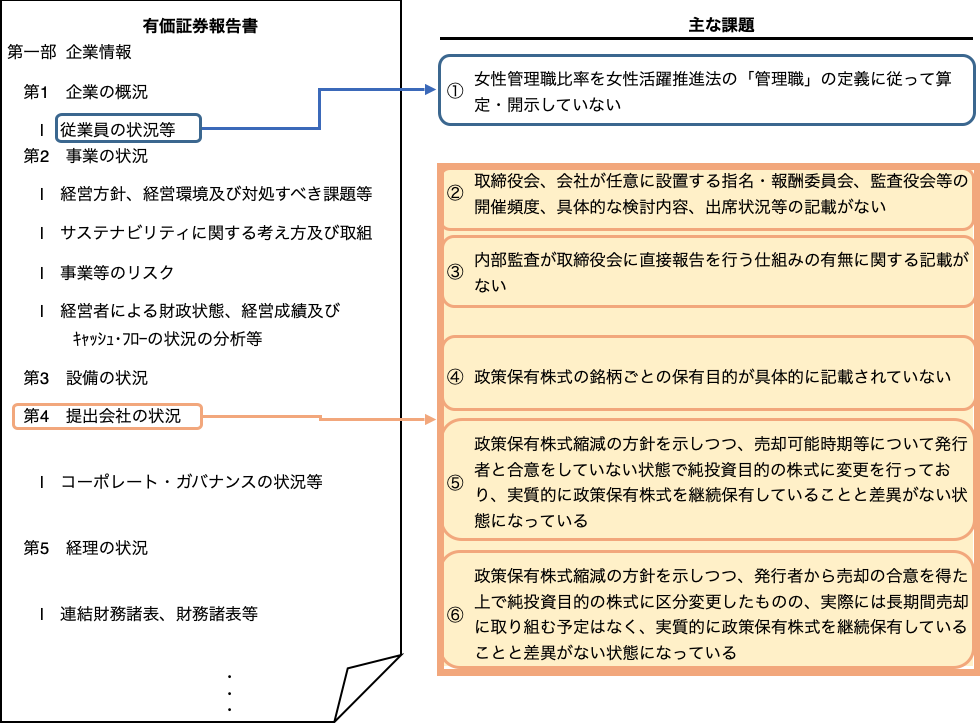

主な課題は下図のとおりです。以下、それぞれ主な課題の具体的な留意事項等について解説します。

主な課題①

女性管理職比率を女性活躍推進法の「管理職」の定義に従って算定・開示していない。留意事項等①

・「管理職」とは「課長級」と「課長級より上位の役職(役員を除く)」にある労働者の合計をいう。「課長級」とは、下記のⅰまたはⅱのいずれかに該当する者を指す。まず、ⅰに該当するか判断し、形式的な要件に該当しない場合、ⅱに該当するか否かを実態に即して事業主が判断する。ただし、一般的に「課長代理」、「課長補佐」と呼ばれる者は、ⅰ、ⅱの組織の長やそれに相当する者とは見なされない。 ⅰ 事業所で通常「課長」と呼ばれている者であって、その組織が2係以上からなり、もしくは、その構成員が10人以上(課長含む)のものの長 ⅱ 同一事業所において、課長の他に、呼称、構成員に関係なく、その職務の内容及び責任の程度が「課長級」に相当する者(ただし、一番下の職階ではない) ・「係長級」とは、「課長級」より下位の役職であって、(a)事業所で通常「係長」と呼ばれている者または(b)同一事業所においてその職務の内容と責任の程度が「係長」に相当する者を指す。これらの者を管理職に含めて女性管理職比率を算出しないよう留意する。

主な課題②

取締役会、会社が任意に設置する指名・報酬委員会、監査役会等の開催頻度、具体的な検討内容、出席状況等の記載がない。留意事項等②

・開催頻度、具体的な検討内容、個々の取締役、委員又は監査役の出席状況と常勤の監査役の活動について、それぞれ当該事業年度における実績を記載する。

・具体的な検討内容には、サステナビリティ関連の検討事項も含まれ得る。主な課題③

内部監査が取締役会に直接報告を行う仕組みの有無に関する記載がない。留意事項等③

・内部監査部門が、監査役及び監査役会だけではなく、取締役会に直接報告を行う仕組みの有無についても記載する。

・関連する仕組みが無い場合には、その旨を記載する。主な課題④

政策保有株式の銘柄ごとの保有目的が具体的に記載されていない。留意事項等④

・保有目的等を具体的に記載する。

・銘柄ごとの定量的な保有効果(記載が困難な場合には、その旨と保有の合理性を検証した方法)を開示する。主な課題⑤⑥

・政策保有株式縮減の方針を示しつつ、売却可能時期等について発行者と合意をしていない状態で純投資目的の株式に変更を行っており、実質的に政策保有株式を継続保有していることと差異がない状態になっている。

・政策保有株式縮減の方針を示しつつ、発行者から売却の合意を得た上で純投資目的の株式に区分変更したものの、実際には長期間売却に取り組む予定はなく、実質的に政策保有株式を継続保有していることと差異がない状態になっている。留意事項等⑤⑥

・区分変更の理由の合理性や純投資目的の株式として継続保有することの合理性を検証し、その内容を「保有目的が純投資目的である投資株式と純投資目的以外の目的である投資株式の区分の基準や考え方」等と併せて開示する。

・株式の売却制限(売却可能時期の制限を含む)がある場合には、その内容を開示する。

金融庁HP

有価証券報告書の作成・提出に際しての留意すべき事項等(サステナビリティ開示等の課題対応にあたって参考となる開示例集を含む)及び有価証券報告書レビューの実施について(令和6年度) https://www.fsa.go.jp/news/r5/sonota/20240329-9/20240329.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。